离“正常化”还远!欧洲进口商仍面临库存过剩、港口延误及通胀飙升等问题

近期,分析师们预测集装箱航运市场将在今年年底实现“正常化”,但对于仍在与库存过剩、港口持续延误、直航减少以及恶性通胀等问题作斗争的欧洲进口商来说,“正常化”还有很长一段路要走。

荷兰托运人协会Evofenedex负责空运和海运政策经理Rogier Spoel告诉JOC,“我们不只关注运费,还关注船期可靠性和拥堵情况。可靠性正在缓慢提高,但我们需要达到80%才能提供更高的可预测性。”

近期分析师发布的一系列报告提出了航运市场将“正常化”的预测,原因是货运量的下降速度超出预期,从港口拥堵中释放出来的运力重新投入使用,而运费水平从今年1月创纪录高点大幅下降。

但Spoel表示,尽管运费大幅下跌,荷兰托运人仍不得不应对经常性的承运人预计货物到达信息延迟或不存在、码头运营时间沟通不畅等问题。“运费是一回事,但我们也需要整个市场的表现有所提高。”Spoel表示。

全球托运人论坛(Global Shippers’Forum)和咨询公司MDS Intermodal在9月份发布的一份联合报告指出,集装箱航运服务模式正在重塑,截至今年第二季度,连接不超过两个地区的航线服务数量有所增加,连接两个以上地区的服务数量有所减少。这意味着长途多港环线服务正在被穿梭运输服务所取代,即集装箱在枢纽港口通过转运到达目的地。

MDS Transmodal董事长Mike Garratt在报告中指出:“向托运人提供的港口停靠的直接连通性和可靠性继续恶化。”

随着需求降温,船公司的准班率却几乎没有改善。根据海事分析公司Sea-Intelligence的数据,8月份亚洲-北欧航线的船期可靠性(最新可用数据)为30%。这虽然高于3月份的14%和去年8月份的23.5%,但仍处于非常低的水平。

来自中国的进口量下降

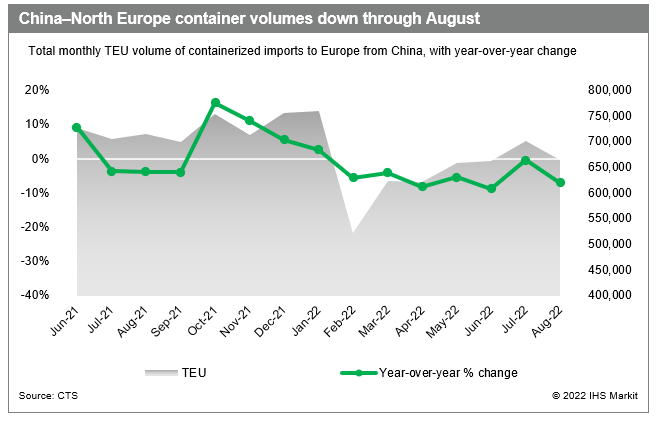

集装箱贸易统计(CTS)的最新数据显示,2022年8月的头程和区域贸易量处于今年2月以来的最低水平。总体货运量较7月下降3.8%,较去年同期下降4.6%。

中国是欧洲大部分集装箱货物的来源国,8月份来自中国的进口货量同比下降7%,至66.5万TEU,1-8月份同比下降5.5%,至520万TEU。BIMCO首席航运分析师Niels Rasmussen表示,CTS的数据证实了主要贸易航线缺乏旺季运量。与2019年8月疫情前的货运量相比,仅增长了4.4%。

Rasmussen在上周的市场更新中指出,“在2022年8月,港口拥堵比2019年8月多吸收了6%-8%的船队运力。然而,自2019年8月以来,船队运力增长了11.3%,因此运力供应增加了3-5%。”他补充说,船舶供需平衡已经回到或略低于2019年的水平。

汇丰银行(HSBC)高级分析师Parash Jain也认同BIMCO对市场恢复正常的看法,他曾在集装箱航运报告中写道,随着船舶需求的下降速度超过预期,港口拥堵情况有所缓解,现货运价可能在今年年底达到2019年的水平。(查看往期内容:运价加速下跌,或在年底降至疫情前水平!船公司利润预计将在2023年触底)

运价基准分析平台Xeneta的首席分析师Peter Sand也指出,市场正在下滑,“自疫情开始以来,我们看到的巨大增长似乎正在消失,运价不断下跌,亚洲至美西的现货运价从5月份的9000美元/FEU跌至10月初的3000美元/FEU,长期合同运价也开始遵循这一趋势。”

德鲁里在最近的集装箱洞察报告中表示,集装箱航运业正处于可控制的下滑时期,承运人如何将其运力与不断下降的需求相匹配,将决定他们在超级盈利周期中能获得多少收益。

然而,跟上需求下降的步伐似乎越来越不可能。德鲁里表示,由于目前的新船订单量为现有船队规模的30%,且即将开始交付投入使用,加上港口拥堵缓解释放的运力,2023年集装箱运力的有效净增长可能高达11.3%,而需求将仅增长1.9%。

来源:搜航网